出差取得往返“航空运输电子客票行程单”,如何抵扣进项税

按照财政部 税务总局 海关总署公告2019年第39号 第六条规定,

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

这里要注意,注明的旅客身份应该是与单位建立的合法用工关系的雇员,他们所发生的国内旅客运输费用允许抵扣进项税额,如果不是本单位的雇员,那么支付的旅客运输费用不能纳入抵扣范围,而且需要注意的是,允许抵扣的进项税额,应该是应用于生产经营,如果是属于集体福利或者个人消费的,那么进项税额就不能从销项税额中抵扣。

比如,取得了航空运输电子客票行程单,按照票面上的票价和燃油附加费,按上面公式计算进项税额,但是民航发展基金不能计算抵扣。

如果票面的票价是3000元,燃油附加费是20元,那么最后可以抵扣的进项税额:

(3000+20)÷(1+9%)×9%=249.36元

撰文:左刀三爷 觉得好就关注,不好就拍砖!其他需求可以私信我。

纳税人购进国内旅客运输服务并取得普通发票的,进项税能抵扣吗

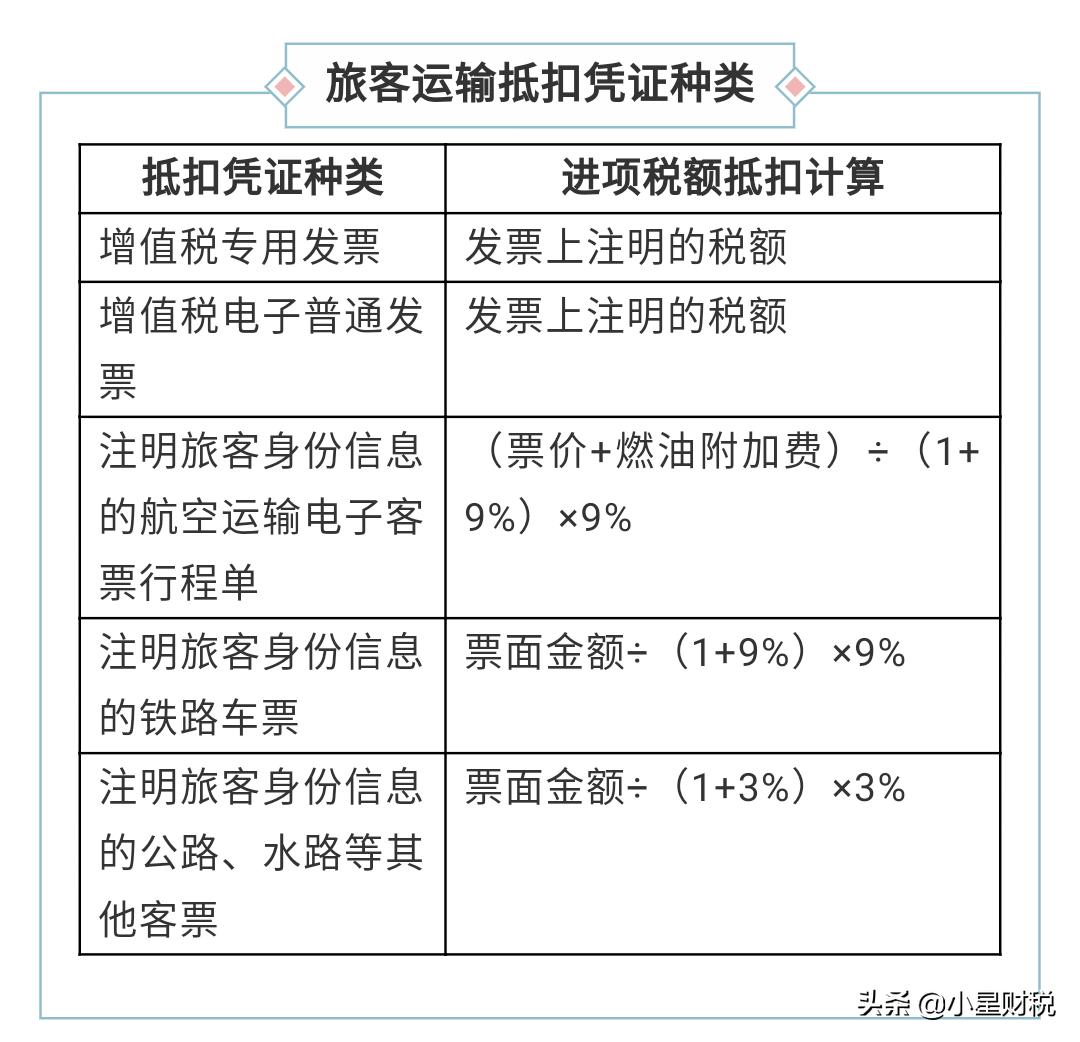

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,允许抵扣进项税额的国内旅客运输服务凭证,除增值税专用发票外,只限于增值税电子普通发票,和注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。不包括增值税普通发票。

纳税人购进国内旅客运输服务是否可以抵扣进项税额?如何抵扣

你好,现在是可以抵扣的,现在增值税一般纳税人取得注明旅客信息的火车、飞机,发票,如果是增值税发票,就按票面税额抵扣,如果是一般客运发票,按发票金额/1.09*0.09抵扣进项税额,取得注明旅客信息的公路、水运发票,按发票金额/1.03*0.03抵扣进项税额。以上就是纳税人取得购进国内旅客运输服务的抵扣方法。

财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

◆ 取得增值税电子普通发票的,为发票上注明的税额;◆ 取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%◆ 取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%◆ 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

您好!很高兴能回答您的问题。

我来主要说一下申报表的填写和抵扣规则吧。希望能帮到您。

(1)纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》第1栏“认证相符的增值税专用发票”相应栏次中。

(2)纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

谢谢!

3月发生旅客运输服务,4月才取得凭证,可以抵扣进项吗

非请自来。

3月发生旅客运输服务,4月才取得凭证,可以抵扣进项吗?皮裤套绵裤,必定有缘故!对于这个问题,我的观点是:政策是死的,人是活的,但是太过于灵活就属于玩火作焚!怎么说?且由我慢慢道来。

不错,现行规定是4月1日起,增值税纳税人购进(国内)旅客运输服务,可以抵扣进项税额。简单来说,就是取得火车票、飞机票、汽车票等客票可作为增值税抵扣凭证,对此,我想不用过多解释,问题是旅客运输服务,这就有文章了。

生活常识告诉我们,不管是乘坐汽车还是火车甚至飞机,应该都是先买票吧。如果题目的问题是真实业务,3月发生旅客运输服务,4月才取得凭证,怎么讲?难道坐完飞机才给开的机票?恕我见识少,完全不能理解。

对于3月发生旅客运输服务,4月才取得凭证,到底是员工3月出差买了票,4月份拿来报销,还是4月份补的客票,按理说补票基本不可能,像上面说的更不符合逻辑。显然,如果4月份取得的凭证,如果是反映3月份的业务,这是不能抵扣的;相反,如果4月份取得的凭证,反映的不是4月份以前的,符合抵扣规定的可以抵扣。

或许这样说吧,旅客运输服务的客票是可以抵扣,但其实抵扣的金额也是有限,比如5000元的飞机票,也就可抵410左右;500元的才抵40元左右。不管如何实现3月份发生,4月份才取得的凭证,换作我,我不去抵扣。

大概就是这样了,自己掂量,看着办吧!

3月发生旅客运输服务,4月才取得凭证,可以抵扣进项吗?

很多事怎么说呢?所谓之做得说不得!!

大家都知道,国内旅客运输服务可以抵扣进项税,他的生效时间是20149年4月1日起,也就是在2019年4月1日以前的国内旅客运输服务是不能够抵扣进项税的。

而题主的意思是3月份发生的业务,由于种种原因,4月份才拿到了凭证,那么是否可以抵扣呢?

用官方的说法,那肯定是不可以的啦,因为你的业务发生在3月份,那时候,国家还没有出台运输服务抵扣的政策,你若果抵扣了,就是偷税漏税,是一种违法行为!

但是作为一个财务人员,其实在实际工作中,费用归集的时效性其实是很模糊的,不信你去问问很多的业务员,很多人的费用好多个月都不能够报销,尤其是那些接近年末的费用,很多都是跨年的,冠冕堂皇的说法就是啊你这个费用嘛是要做调整的,但是那些执掌政策的人们能够体会到企业经营的困难么?真的是企业不想在规定时间内处理这些费用么?并不是的,真实情况是一来所有的费用报销都是要走一定的程序的,二来,也有的企业因为种种原因,并不能在规定的时限内全额处理这些费用,因为报销费用是要企业真金实银的拿出现金来处理的!

所以在实际业务中,3月份发生的业务,4月份才取得凭证,只要凭证上面没有明确的显示这是3月发生的业务,4月份业务员才拿到了凭证,并且据此凭证去财务报销的话,企业其实是可以据此计提进项税,从而抵扣销项的。所谓民不举官不究,而且起码在明面上4月份取得的凭证上面没有说这是3月份发生的业务,而且也是在4月份才报销的费用,各方面都是符合国家政策的。至于那些奉公守法的公民们所说的这个不符合抵扣条件,呃,俺也认了,问题说这话的一来不是企业经营者,二来不是企业的财务人员,三来,嘿嘿嘿,俺不说了!!!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号