有100万存款,要达到多少利息钱才算没有贬值?为什么

现在每年的通货膨胀在5到7左右,所以你的利息要达到5到7才能达到通货膨胀,利息收益超过8%到10以上才能跑赢通货膨胀,而现有的理财产品基本在四左右,五都很少,所以很难达到通过膨胀的水准,更别提超越了。

债券基金年化5%到7%,勉强达到通货膨胀,但是也必须坚持一年以上最好

指数基金也就是股票基金的一种,坚持定投指数基金年化10%到15%是没有问题

未来的大趋势也是老百姓投资基金

因为股票有风险,个股爆掉的可能性很大

但是基金实际投一篮子股票,个股风险不会影响整体

只要坚持下去,中国经济长期看好,头部的企业,肯定会发展越来越好,你投资他肯定没有问题

支付宝现在也推出了新产品,帮你投,这就是未来的趋势

你信不信未来的趋势?就在这十年前,谁能相信现在房价这么高?

但是十年后你会见证中国基金的发展

其实考虑的就是通货膨胀因素。

市场上流通的钱越来越多,物价上涨,钱越来越不值钱。

就像小时候,我们觉得万元户是有钱人,不得了。可是几十年过去了,大部分工薪阶层都是万元户。

按数据统计,2019年国家公布的每月cpi,平均在2.5%左右,那么按2.5%的通胀率计算,100万存款,一年得有2.5万利息,才算没贬值。

但实际上,真实的通货膨胀率远比官方公布的还要高得多,按6%计算才更为贴切!也就是说100万存款,一年得有6万利息,才算没贬值。

钱只是放在银行,表面上看上去没有任何风险,但却被通胀“偷”走你的钱。不理财,钱贬值!

这还是看一个年均贬值率,也就是当年的通货膨胀率来计算的。

就好比,你今年100万的收益是6%,而今年的通胀率是5%,那么你的财富是正收益1%,也就是达到了升值的结果;

但是如果第二年,你的收益依然是6%,可是第二年的通胀则是7%,那么你的财富收益就是-1%,其实就是贬值了;

所以,不同的时间里,不同的通胀和收益,取得的结果是不同的。

数据显示:

货币从1987年到2019年6月,累计贬值了77.4%!每年4.5%。假设4%通货膨胀率计算,现在的现金,在未来20年还会贬值56%。

也就是说,以为来10-20年的周期来看,你每年的收益要平均达到5%左右,才可以达到不贬值的结果。

有些人可能会说,年化5%很简单,许多理财和定存就可以做到。

并不是如此。

因为按照目前的趋势来看,理财和定存的收益会逐步下降,未来可能会无限接近于零,类似于国外的市场。

理论上讲,贬值的原因就是通货膨胀,那么,当收益率等于通货膨胀率的时候,钱就不会贬值。

那么问题来了,通货膨胀率是多少呢?

名义通货膨胀率

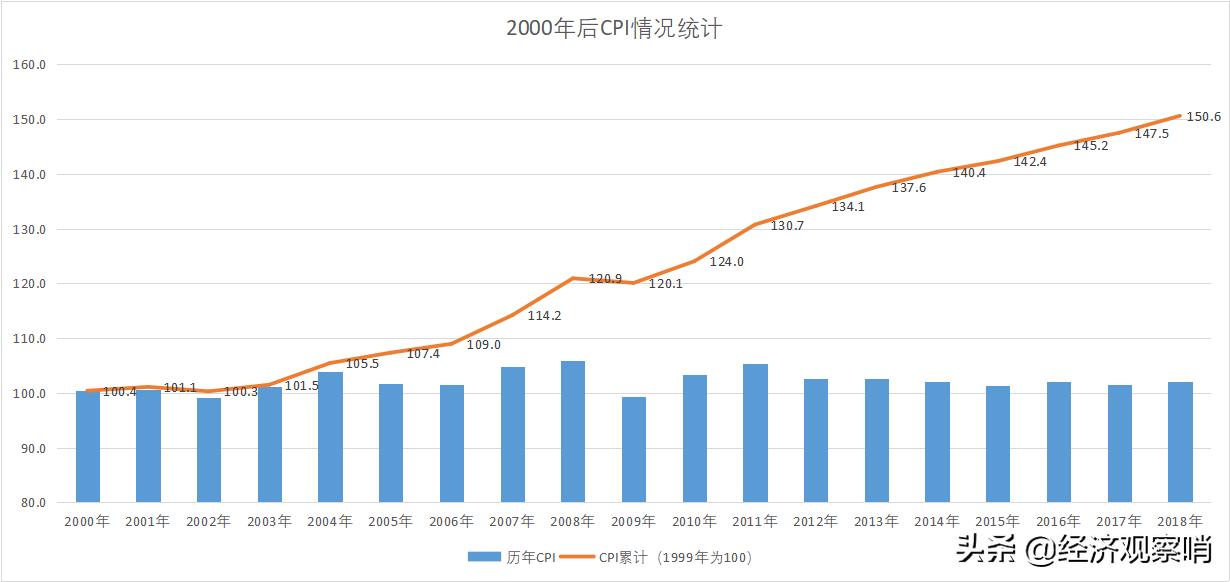

一般来讲,我们将CPI指数看作是通货膨胀率,那么到底是多少呢?来看看数据,2000年以后的19年间,CPI累计上涨了150.6,也就是说,2018年的150.6原相当于2000年的100元。

但是问题来了,这个数据可信吗?可信但是不合理,按照我们自身的体验来讲,2000年的时候我10岁,大西北,一碗牛肉面2块5,2018年的时候是7-8块,增长了300%;同样的距离的交通的票价,增长了大约450%左右,10岁的时候跟着妈妈去买菜,基本上都是几毛钱一斤的,现在呢,基本上都是以元为单位了,所以,从自身的感受上来讲,这个数字是严重被低估的。

实际的通货膨胀率怎么推导呢?

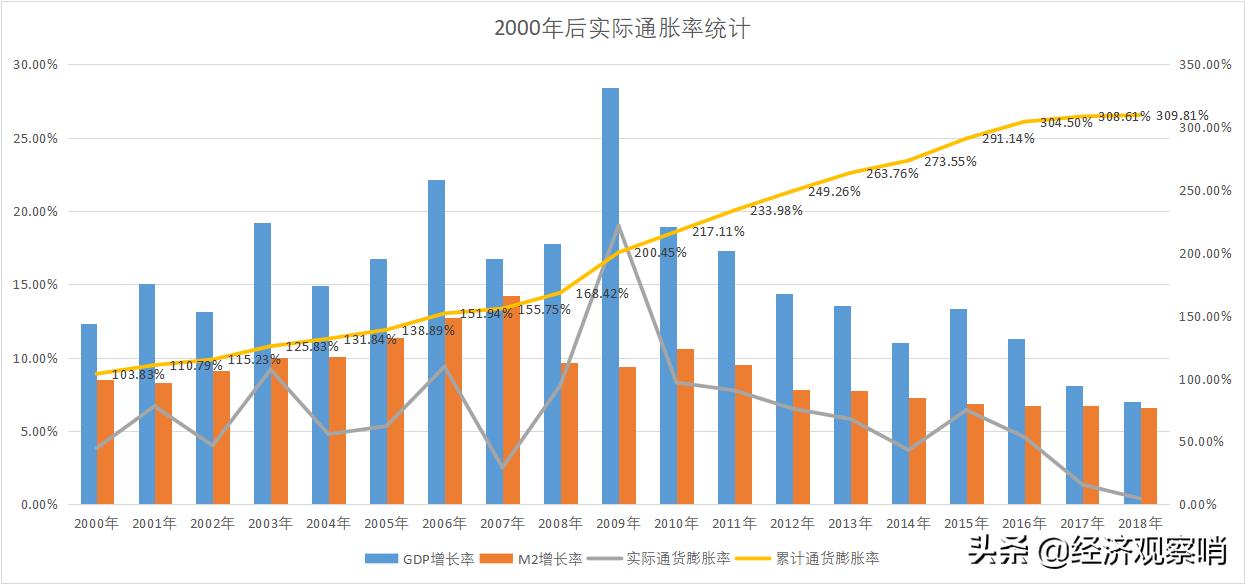

为什么会发生通货膨胀,是因为发行的货币比需要的货币多了,那么多出来的部分就是通货膨胀率了,例如:我们一年经济增长(GDP)6%,但是发行的货币增长了(M2)12%,那么两者的差值就是6%,表示多出来的6%的货币就是通货膨胀的来源,顺着这个思路,我们找了些数据看看。同样的时间,按照这一套算法,19年间累计通货膨胀率大约在309.81%,这个数字已经很接近于自身感受了,所以我认为这个结果是可信的。复利的形式划算到每一年大约是6.48%

结论,100万存款,一年的利息要达到64800元,则刚好能覆盖通货膨胀,使的存款不贬值,但是目前市面上并没有如此高利息的存款,所以,只要是存款,不论使活期还是定期,不论是大额存单还是协议存款,都在贬值,没有例外。

有100万存款,一年利息收入要大于或者等于通货膨胀率,只有这样才能算不贬值。

货币的升值与贬值都是相对的,判断货币的升值或者是贬值的参考物就是通货膨胀率,国内一般都是以CPI涨幅为准,CPI的涨幅最能反映通货膨胀率。

真正想要知道自己的100万银行存款在一年里面,是贬值了还是增值了,这是一件非常简单的事。

判断银行存款是贬值还是保值或增值的判断的标准,银行年利率超过或者等于当年的年均通货膨胀率,这样就已经实现了保值或者增值。

举例子

假如2019年全年通货膨胀率了为4%,而有张三李四各有100万存银行,而张三在国有银行存的年利率是3.5%,但李四把100万存民营银行,年利率是5%,请问张三李四这100万2019年是谁贬值,谁增值。

答案是张三的100万是贬值了,因为这100万得到的利息还不够货币贬值率,相当于张三这100万在2019年贬值了0.5%;

李四的100万存款在2019年实现了保值,已经战胜了货币贬值率,扣除货币贬值率李四这100万还盈利1%;

上面已经也分析过,100万存款一年利息收入低于通货膨胀率就是贬值,大于或者等于通货膨胀率就是保值或者增值。

(1)2020年2月份CPI涨幅

国内的通货膨胀率并没有公布,但是我们可以根据M2数据基本上得到一个大致的推算,推算出来的,最终结果一年的通货膨胀率基本上维持在5%左右。当然这个数值在特定的年份里边可能会有一定的波动,这里的5%指的是平均的通货膨胀率。

所以如果按照这个单纯的M2通货膨胀率来计算的话这100万元的投资收益,如果每年能够达到5万元的净利息,那么这个资产的购买力才能够保持下去。因为我们能够看到国内的M2突破100万亿,再到突破200万亿的时间间隔是7年,如果单纯按照这个M2数值计算通货膨胀率的话,基本上7~10年左右贬值一倍,但是这个数值并不精确并且单纯的以m2作为参考数据也是有失偏颇的。

其次,我们也要明白通货膨胀率是一种社会经济的必然发展,或者说在一定的时间经济周期内它的一种趋势。作为我们普通投资者,并不要一味的想着如何跑赢通货膨胀率,抵抗大部分的通货膨胀率,其实也是非常不错的,因为真正能够跑赢通货膨胀率的在过去的十年时间里,基本上就是房地产市场和少数的A股投资者。

100万元存银行一年所产生的利息用来购买黄金是不是件好事

不划算。如果我们要长期定投某些商品,最好的买点在该商品已经出现严重的价值低估,这个时候才是我们逐渐逐渐买入的一个机会。黄金从零八年150块钱涨到,现在350块据最高点398块钱也是近在眼前,可以说黄金不是被低估,甚至是价格比较贵了。

1,000,000银行存款所能产生的利息,按照目前一年利率以及银行理财产品收益率,目前的大概收入是一年是20,000到50,000之间。现货黄金目前大概的黄金是三百多块,只能买70多克到150克左右,取个中间值100克。近年来黄金平均波动在22%左右,说明你买了现在的黄金会面临着22%的估值回调的可能以及黄金目前的高位,加上你目前仅能买100克左右的黄金,就算投资10年能盈利多少?你说现在投资好不好?

黄金是很重要的避险资产,它的流动性也是非常充裕的,同时黄金投资还具备资产配置功能,但它和股票债券投资有一定的差异。不过适度的配置一些黄金完全可以。

但是,100万元银行存款一年下来的利息有多少呢?其实就算是按照目前存款利率水平较高的计算,年化利息也就5万左右。因此即使是全部拿来买入黄金投资,根据最新金价1500来看,这也没有多少。

我们知道,投资股票除了估值和价格的变化之外,还会分红。投资债券,它有票息,而投资黄金并不能生息,当然黄金最核心的特征也并非在生息功能方面,而是众所周知的抵御购买力下降和通货膨胀,以及出色的风险防范能力。

从过去黄金的投资经验来看,保持购买力下降不变,还确实是可以做到这一点的。而股票及债券等金融资产显然在市场波动性上更大些。就算是黄金在不同阶段也有一定的波动,但比起股票来说,那就要小很多。

因此,如果你手上有一定的资金需要配置,不妨多考虑几个“篮子”,这也是分散风险的投资理财原则。而黄金本身就是一个重要的“篮子”。

总之,作为投资人特别是年轻的投资人,黄金投资对其资产保值增值的重要性不言而喻的。100万元存入银行,存款利息是跑不赢通货膨胀的,长此以往就会持续贬值的,根本无法实现财富的保值增值目的。

不是好事,我们来动态的看一下。

100万元存银行,假设一年产生4.5万元的利息,现在的黄金价格是340元一克,我们大约可以购买130克左右的黄金。

第二年,100万元存银行,仍然产生4.5万元利息,黄金价格是300元一克,我们可以购买150克,但是手头的黄金价格仅仅价值8.4万元。

第三年,100万元存银行,产生4.5万元的利息,假设黄金涨到了450元一克,我们只购买了100克,手头黄金很喜人的涨到了17.1万元。

实际上,我们存银行能达到4.5%的利率这是非常高的。一般按年支付利息的存款很少有这样的高利率,一般是三年期以上的存款。如果说我们三年一次性获得13.5万元,只能购买300克黄金。对于黄金来讲,虽然看起来变现很简单,但是如果是黄金实物的话,每克还要收取几十元的加工费呢。所以,黄金是收藏简单、变现难,要想急用有风险。

另外,再看一下本金。每一年我们的本金都是100万元,但是社会物价是不停的增涨的,大家收入水平也是在不断的增加的,广义货币M2越来越充足。三年时间,工资名义增长20%~30%是正常的。这样说起来我们的100万元,可能三年后只值80万元。

所以,这种方式彻头彻底不是一件好事。

感谢邀请,

这个方法是可以的,从安全性讲最高,每年2万多的利息,再来买黄金,肯定不会亏本,这样的选择有两个缺点

1:收益不高,会跑输通货膨胀,在和平年代,黄金的保值增值效果最差的。

2:流动性最差,黄金变现能力弱,存款去出来就没有定期的收益了。

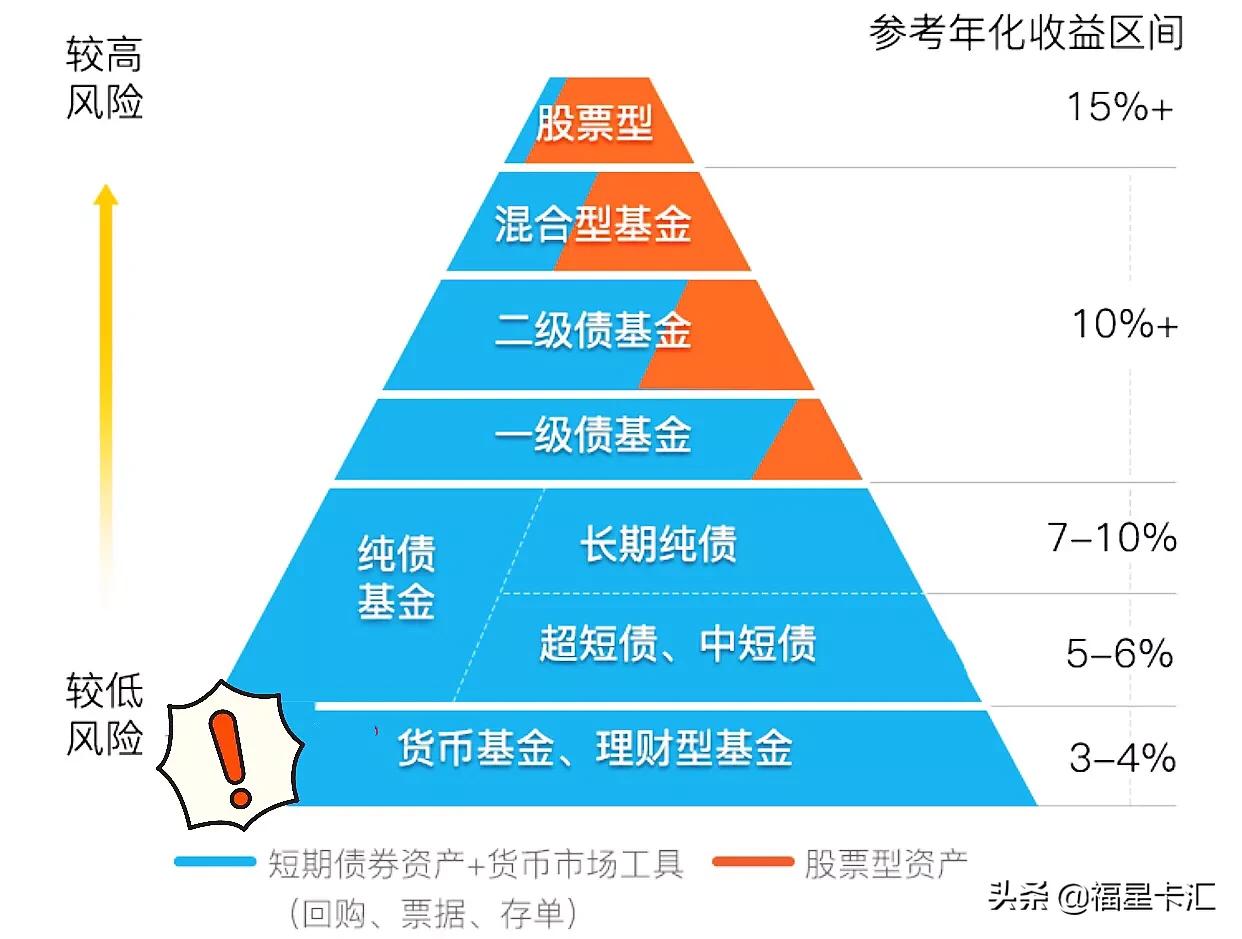

100万理财建议

要看您的风险承受能力,家庭状况,什么时间用钱等具体情况具体分析,

有下面几种方案建议:

方案一:正常的资产配置建议如下

1:5万元左右做保险规划:重大疾病、医疗、养老保险等

2:5万元做流动资金,买当天赎回当天到账的理财产品,目前年化收益3%左右,

100万元存银行一年所产生的利息用来购买黄金,理财方式上来看利用每年所产生的利息收益再次理财,的确是很好的理财方式,不仅仅能增加总存款收益率的提升,也可以保障存款本金永远都是100%安全不亏损,即便是亏损也仅仅利息收益上有亏损。

不过上周在某银行学习的时候,某知名金融理财师提到了,虽说黄金今年受市场经济以及其他因素黄金在6月-9月三个月的时间增长速度叫快,从当初285元/克低点涨幅至352元/克,普通投资者如果没有一定的专业知识能在较高点抛出,不如选择基金定投收益稳定风险较小。

在12月6日左右贵金属黄金已下跌到330元/克,虽说在12月20日的时候出现了小幅回升达到目前340元/克,对于一些普通储户或投资者来说,选择贵金属黄金理财风险性较高不宜选择。

100万元存银行建议你可以考虑,选择各大银行按月付息大额存单产品,利用每月利息收益选择一些基金产品定投,相对来说还是适合大多数人群,虽说收益率在贵金属黄金行情较好涨幅较快的时候,收益率的确是达不到投资贵金属黄金的收益率,但是风险性比选择贵金属黄金要略低些。

综上:100万元存款选择利用所付利息收益再次理财,的确是很好的理财方式这样不仅仅能增加总存款收益率,本金也可以100%安全不亏损,但是选择利用所付利息再次理财的时候,选择一些稳健增长的理财产品,比目前选择投资贵金属黄金相对来说要稳定很多,不建议现在选择贵金属黄金产品来增加总存款的收益率提升,选择些基金产品定投相对来说风险性较低达到稳健增长概率高(贵金属与基金产品均是有本金亏损概率,贵金属黄金产品单一基金产品多元化组合所以风险较低)。

以上就是关于我的全部分享与观点,希望能够帮助到你「点赞关注」哪方面有遗漏留言评论交流。09:48

怎么有这种问题简直是太不可理喻。你这种用力吸来投资黄金简直是脱了裤子放屁,多此一举。

作为投资风险意识必须要有的,但是你这种是属于那种又想收益又想零风险的思想,这种永远也不会得到很好的回报。

刚说投资黄金而言,其实任何时间我觉得投资黄金都是一个不错的选择,当然我说的是那种实物黄金。黄金是避险品种,而且是长期的投资选择之一。

其实既然要用100万存银行收利息和不用100万投资黄金长期吃利差,这样算下来年利率会比你成银行高的很多。这个你可以多看一些投资黄金的基本知识。[害羞][害羞][害羞]

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号